V-ați întrebat vreodată dacă titlurile de stat sunt cu adevărat refugiul sigur pentru economiile dumneavoastră, așa cum sunt adesea prezentate? Imaginați-vă că ați pus banii într-un seif aparent inexpugnabil, doar pentru a descoperi că și acesta are câteva fisuri subtile.

În acest articol, vom explora împreună lumea fascinantă a titlurilor de stat, dezvăluind atât beneficiile lor atractive, cât și riscurile mai puțin discutate. Veți afla cum funcționează aceste instrumente financiare, care sunt avantajele lor reale și, mai important, ce pericole ar putea fi în umbră. La finalul lecturii, veți avea o imagine mai bună, care vă va ajuta să decideți dacă titlurile de stat sunt piesa lipsă din puzzle-ul strategiei dumneavoastră de investiții.

Ce sunt titlurile de stat și cum funcționează

Titlurile de stat sunt instrumentele financiare prin care Ministerul Finanțelor împrumută bani de la diverse tipuri de investitori: persoane fizice și juridice din rândul populației, precum și investitori profesioniști, cum ar fi instituțiile care administrează în mod profesionist fonduri și averi. Acestea reprezintă o modalitate prin care statul își finanțează activitățile, acoperind deficitul bugetar sau refinanțând datoria publică existentă.

Mecanismul obligațiunilor guvernamentale este fascinant în simplitatea sa:

- Statul emite titluri cu o valoare nominală fixă și o dobândă anuală prestabilită, numită cupon.

- Investitorii, fie ei persoane fizice sau instituții, achiziționează aceste titluri, devenind practic creditorii statului.

- Pe parcursul perioadei de deținere, statul plătește periodic dobânda promisă.

- La scadență, statul rambursează valoarea nominală inițială, plus ultima plată a dobânzii.

Sunt situații când aceste titluri de stat pot fi tranzacționate până la scadență, prin intermediul Bursei de Valori București.

În România, piața titlurilor de stat este diversă și adaptată diferitelor profiluri de investitori:

- Titluri Tezaur – create special pentru persoanele fizice, cu o valoare nominală accesibilă de doar 1 leu

- Titluri Fidelis – listate la Bursa de Valori București, disponibile în lei sau euro

- Obligațiuni pe termen scurt (sub 1 an) și mediu-lung (1-5 ani) pentru investitorii mai experimentați.

Un avantaj major al acestor instrumente este scutirea de impozit a veniturilor din dobânzi, oferind un beneficiu fiscal. De asemenea, sunt considerate investiții cu risc minim, fiind garantate de statul român.

Investitorii au la dispoziție multiple canale pentru achiziția titlurilor de stat, fiecare cu propriile avantaje:

- Direct de la Trezoreria Statului, pentru cei care preferă interacțiunea directă.

- Prin Poșta Română, o opțiune convenabilă pentru mulți români.

- Online, via platforma SPV pentru titlurile Tezaur, pentru cei care apreciază eficiența digitală.

- Prin bănci partenere pentru titlurile Fidelis, beneficiind de expertiza instituțiilor financiare.

- Prin intermediul unui broker pentru titlurile Fidelis listate, pentru investitorii mai experimentați.

Deși considerate sigure, titlurile de stat nu sunt complet lipsite de riscuri. Factori precum inflația, fluctuațiile ratelor dobânzilor și schimbările economice pot influența valoarea reală a investiției pe termen lung. Înțelegerea acestor nuanțe este importantă pentru o decizie de investiție informată și echilibrată.

Avantajele investiției în titluri de stat

Investiția în titluri de stat vine cu o serie de beneficii care le fac extrem de atractive pentru investitorii în căutarea unui echilibru între siguranța investiției și un randament stabil:

- Garantare ridicată: Garantate integral de statul român, oferind un nivel de protecție superior multor alte instrumente financiare disponibile pe piață.

- Venituri predictibile: Dobânzile fixe, plătite cu regularitate, permit o planificare financiară precisă și pe termen lung.

- Avantaje fiscale: Scutirea de impozit a veniturilor din dobânzi amplifică considerabil randamentul net al investiției.

- Flexibilitate remarcabilă: O gamă variată de maturități disponibile permite alegerea instrumentelor perfect aliniate cu obiectivele financiare individuale.

- Lichiditate bună: Posibilitatea de a vinde titlurile pe piața secundară înainte de maturitate oferă o plasă de siguranță în caz de necesitate financiară neprevăzută, în cazul titlurilor listate la bursă.

- Instrument de diversificare: Echilibrează și diversifică portofoliul de investiții, oferind o contrapondere stabilă la instrumente mai volatile precum acțiunile.

- Accesibilitate pentru toți: Cu valori nominale începând de la doar 1 leu, titlurile de stat devin accesibile unei game largi de investitori, democratizând procesul de investiții.

- Transparență totală: Procesul de emitere și tranzacționare este complet transparent, cu informații clare despre randamente și condiții, eliminând zona gri specifică altor investiții.

- Contribuție la economia națională: Investind în titluri de stat, contribuiți direct la finanțarea proiectelor naționale și la dezvoltarea economiei românești.

Aceste avantaje fac din titlurile de stat o opțiune deosebit de atractivă pentru orice tip de investitor, de la tineri la cei mai experiementați sau pentru oricine dorește să-și echilibreze portofoliul cu instrumente cu risc scăzut. Cu toate acestea, ca orice investiție, titlurile de stat vin și cu anumite provocări și riscuri care merită o analiză atentă și obiectivă.

Riscuri asociate cu titlurile de stat

Deși sunt considerate printre cele mai sigure instrumente de investiții, titlurile de stat nu sunt complet lipsite de riscuri. Iată principalele provocări pe care investitorii ar trebui să le aibă în vedere:

- Riscul de credit al emitentului: Deși România beneficiază în prezent de un rating de țară stabil (BBB- conform S&P), evoluțiile economice și politice pot influența capacitatea statului de a-și onora obligațiile financiare pe termen lung.

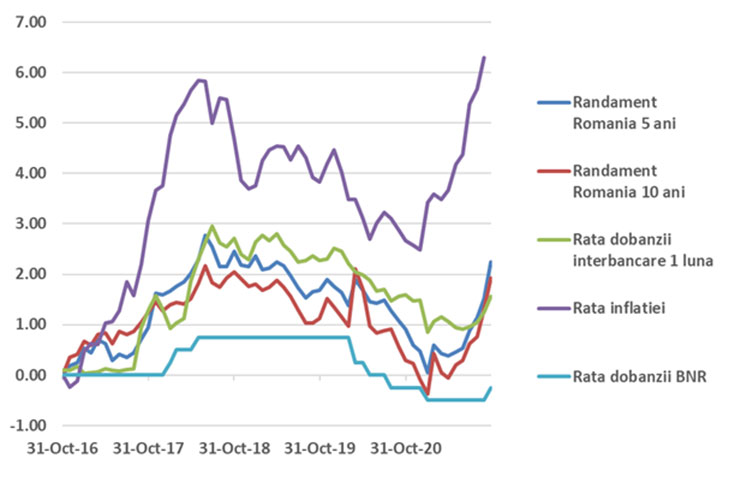

- Riscul de inflație: O rată a inflației care depășește randamentul titlurilor poate eroda valoarea reală a investiției, transformând un câștig aparent într-o pierdere efectivă.

- Riscul de lichiditate: În anumite condiții de piață, vânzarea titlurilor înainte de scadență poate fi dificilă sau poate implica acceptarea unor pierderi.

- Riscul de rată a dobânzii: Fluctuațiile ratelor de dobândă pe piață pot afecta valoarea titlurilor existente, mai ales pentru cele cu maturități lungi sau cu dobândă variabilă.

- Riscul de reinvestire: Există posibilitatea ca dobânzile încasate să nu poată fi reinvestite la rate la fel de atractive, mai ales într-un mediu cu dobânzi în scădere.

- Riscul valutar: Pentru titlurile denominate în valută, fluctuațiile cursului de schimb pot afecta semnificativ randamentul real al investiției.

- Riscul legislativ și fiscal: Modificări în regimul fiscal sau în reglementările financiare pot afecta atractivitatea investițiilor în titluri de stat.

Pentru a gestiona eficient aceste riscuri, investitorii pot adopta o serie de strategii inteligente:

- Diversificarea portofoliului între diferite tipuri de instrumente și maturități.

- Monitorizarea atentă a condițiilor economice și a politicilor monetare.

- Combinarea titlurilor cu dobândă fixă și variabilă pentru a echilibra expunerea la riscuri.

- Includerea în portofoliu a instrumentelor cu lichiditate diferită, inclusiv ridicată pentru flexibilitate financiară.

- Consultarea periodică a unui consilier financiar pentru adaptarea strategiei la evoluțiile pieței și la profilul individual de risc.

Înțelegerea aprofundată a acestor riscuri și a modalităților de gestionare a lor este esențială pentru orice investitor care consideră includerea titlurilor de stat în strategia sa financiară. Să explorăm mai în detaliu câteva dintre cele mai semnificative riscuri și implicațiile lor practice.

Riscul de inflație

Riscul de inflație reprezintă una dintre cele mai subtile, dar și cele mai periculoase provocări pentru investitorii în titluri de stat, având potențialul de a eroda semnificativ puterea de cumpărare a investiției atunci când rata inflației depășește randamentul oferit.

Aspecte cheie ale riscului de inflație ce merită o atenție deosebită:

- Erodarea valorii reale: În perioade cu inflație ridicată, valoarea reală a investiției și a dobânzilor poate scădea dramatic, transformând un câștig nominal într-o pierdere reală.

- Impact cumulativ pe termen lung: Pentru titlurile cu maturități extinse, efectul cumulativ al inflației poate fi substanțial, diminuând semnificativ puterea de cumpărare a sumei investite inițial.

- Volatilitatea inflației: Chiar și într-un context inițial cu inflație scăzută, creșterea neașteptată a ratei inflației pe parcursul deținerii titlurilor poate afecta negativ randamentul real anticipat.

- Ajustarea întârziată a dobânzilor: Deși Ministerul Finanțelor ajustează periodic dobânzile pentru noile emisiuni, titlurile deja achiziționate rămân expuse la riscul de inflație, fără posibilitatea de ajustare imediată.

Pentru a contracara eficient efectele inflației, investitorii pot lua în considerare următoarele strategii inteligente:

- Monitorizarea atentă a prognozelor de inflație și compararea constantă cu randamentele oferite de titlurile de stat.

- Orientarea către titluri cu maturități mai scurte, care permit reinvestirea în condiții potențial mai avantajoase în funcție de evoluția inflației.

- Diversificarea portofoliului cu instrumente care oferă protecție naturală împotriva inflației.

- Explorarea oportunităților de investiții alternative cu potențial de randamente ajustate la inflație, cum ar fi proprietățile imobiliare sau metalele prețioase.

- Reevaluarea periodică a strategiei de investiții pentru a asigura alinierea continuă cu obiectivele financiare personale și cu condițiile economice în schimbare.

Gestionarea eficientă a riscului de inflație necesită o abordare proactivă și o înțelegere profundă a dinamicii economice. Investitorii înțelepți vor privi dincolo de randamentele nominale atractive, concentrându-se pe menținerea și creșterea puterii de cumpărare reale a investițiilor lor pe termen lung.

Riscul de lichiditate

Riscul de lichiditate reprezintă o provocare semnificativă pentru investitorii în titluri de stat, referindu-se la posibilitatea ca aceștia să întâmpine dificultăți în convertirea rapidă a investiției în numerar, fără a suporta pierderi substanțiale.

Aspecte esențiale ale riscului de lichiditate ce necesită o analiză atentă:

- Dinamica pieței secundare: Lichiditatea poate varia dramatic în funcție de condițiile de piață, iar vânzarea titlurilor înainte de scadență poate implica acceptarea unui preț semnificativ sub valoarea nominală în perioade de stres financiar.

- Impactul spread-ului bid-ask: Diferența între prețul de cumpărare și cel de vânzare poate genera costuri de tranzacționare semnificative, erodând potențialul de câștig, mai ales pentru tranzacții frecvente sau de volum redus.

- Volumul de tranzacționare: Emisiunile cu volume reduse de tranzacționare prezintă un risc de lichiditate amplificat, putând duce la blocaje temporare în procesul de vânzare.

- Influența maturității titlurilor: Titlurile cu maturități mai lungi tind să fie mai puțin lichide comparativ cu cele pe termen scurt, reflectând preferința investitorilor pentru flexibilitate și expunerea redusă la riscuri pe termen lung.

Pentru a gestiona eficient riscul de lichiditate, investitorii pot implementa următoarele strategii avansate:

- Diversificarea inteligentă a maturităților: Creați un portofoliu echilibrat care să îmbine nevoia de lichiditate imediată cu potențialul de câștig pe termen lung.

- Monitorizarea activă a pieței: Urmăriți îndeaproape condițiile de piață și volumele de tranzacționare pentru emisiunile deținute, anticipând potențiale schimbări în lichiditate.

- Planificarea în avans: Anticipați nevoile de lichiditate pe termen mediu și lung pentru a evita vânzări forțate în condiții de piață nefavorabile.

- Utilizarea platformelor de tranzacționare: Pentru titlurile Fidelis listate, optați pentru platforme de tranzacționare unde puteți urmări în timp real lichiditatea.

- Menținerea unui buffer de lichiditate: Alocați o parte din portofoliu instrumentelor foarte lichide, creând o rezervă pentru oportunități sau nevoi neprevăzute.

Înțelegerea nuanțată și gestionarea proactivă a riscului de lichiditate sunt esențiale pentru menținerea flexibilității financiare și optimizarea strategiei de investiții pe termen lung. Această abordare strategică ne conduce natural la examinarea unui alt factor crucial în ecuația investițională: riscul de rată a dobânzii.

Riscul de rată a dobânzii

Riscul de rată a dobânzii reprezintă o componentă critică în analiza investițiilor în titluri de stat, referindu-se la posibilitatea ca valoarea acestor instrumente să fluctueze semnificativ în funcție de modificările ratelor dobânzilor pe piața financiară.

Aspecte fundamentale ale riscului de rată a dobânzii ce merită o atenție deosebită:

- Relația inversă complexă: Există o corelație negativă puternică între ratele dobânzilor și prețurile obligațiunilor. Când ratele cresc, valoarea de piață a titlurilor existente tinde să scadă, și invers.

- Impactul asupra valorii de piață: Fluctuațiile ratelor dobânzii pot avea un efect dramatic asupra valorii de piață a titlurilor, în special pentru cele cu maturități lungi, afectând potențialul de câștig sau pierdere al investitorilor.

- Efectul duratei și convexității: Titlurile cu maturități extinse sunt mai sensibile la modificările ratelor dobânzilor, un concept cunoscut sub numele de “durată”. Înțelegerea convexității oferă o perspectivă mai nuanțată asupra comportamentului prețurilor în diferite scenarii de rată a dobânzii.

- Riscul de reinvestire: Scăderea ratelor dobânzilor poate duce la dificultăți în reinvestirea la rate atractive, afectând potențialul de creștere pe termen lung al portofoliului.

Pentru a gestiona eficient riscul de rată a dobânzii, investitorii pot implementa următoarele strategii avansate:

- Diversificarea strategică a maturităților: Construiți un portofoliu echilibrat cu titluri având perioade de maturitate variate pentru a distribui expunerea la riscul de rată a dobânzii.

- Monitorizarea activă a politicii monetare: Urmăriți îndeaproape deciziile și semnalele băncii centrale privind direcția viitoare a ratelor, anticipând potențiale schimbări în peisajul investițional.

- Integrarea instrumentelor cu dobândă variabilă: Considerați includerea în portofoliu a titlurilor care se ajustează automat la condițiile pieței, oferind o protecție naturală împotriva creșterii ratelor.

- Implementarea strategiei de “laddering”: Creați un portofoliu structurat cu titluri ce ajung la maturitate la intervale regulate, permițând reinvestirea flexibilă în funcție de condițiile de piață.

- Utilizarea tehnicilor de hedging: Pentru investitorii avansați, instrumentele financiare derivate pot oferi o protecție sofisticată împotriva mișcărilor adverse ale ratelor dobânzii.

Înțelegerea aprofundată și gestionarea strategică a riscului de rată a dobânzii sunt esențiale pentru optimizarea performanței portofoliului de investiții pe termen lung. Aceste considerații complexe ne conduc natural către o analiză comparativă detaliată între titlurile de stat și alte instrumente de investiții populare, oferind o perspectivă holistică asupra peisajului investițional.

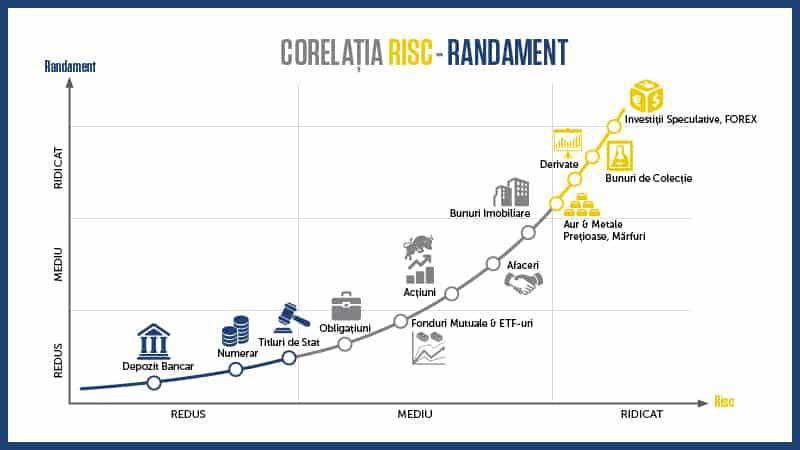

Raportul risc-randament

Înțelegerea modului de calcul al randamentului este esențială pentru evaluarea performanței fondurilor și luarea deciziilor informate. O analiză completă presupune nu doar analiza randamentului brut, ci și evaluarea acestuia în raport cu riscul asumat. Pentru aceasta, indicatori precum Sharpe ratio și Sortino ratio sunt foarte utili, deoarece reflectă eficiența unei investiții prin raportarea randamentului la riscurile asociate.

Sharpe ratio măsoară raportul dintre randamentul suplimentar al investiției (peste rata fără risc) și volatilitatea acesteia, exprimând astfel randamentul obținut pentru fiecare unitate de risc asumat. Cu cât raportul Sharpe este mai mare, cu atât investiția este considerată mai eficientă în raport cu riscul asumat, arătând că investitorul primește un randament mai mare pentru riscul suportat.

Sortino ratio, un indicator similar, se concentrează însă doar pe riscul de pierdere (volatilitatea negativă), nefiind influențat de variațiile pozitive ale randamentului. Aceasta îl face mai util pentru investitorii prudenți, care sunt interesați mai ales de protecția împotriva pierderilor.

Compararea acestor indicatori între fonduri similare sau între diverse tipuri de investiții ajută la identificarea celor mai eficiente opțiuni de investiții, oferind o perspectivă mai clară asupra echilibrului între câștig și risc. Un raport Sharpe sau Sortino mai mare indică faptul că randamentul obținut este mai mare față de riscul asumat, ceea ce poate ghida investitorii în construirea unui portofoliu echilibrat și performant, adaptat profilului lor de risc și obiectivelor financiare.

Comparație între titlurile de stat și alte instrumente de investiții

În peisajul divers al opțiunilor de investiții, titlurile de stat se evidențiază ca o alegere distinctă, cu propriul set de avantaje și provocări. Să explorăm cum se compară acestea cu alte instrumente populare, oferind o perspectivă nuanțată pentru investitorii care caută să-și optimizeze strategiile financiare.

Titluri de stat vs. Depozite bancare

- Randament: Titlurile de stat oferă în general dobânzi mai atractive, care au fost în 2023-2024 la 7,8% anual, comparativ cu 5-7% la cele mai competitive oferte bancare. Această diferență de randament poate fi semnificativă pe termen lung.

- Tratament fiscal: Un avantaj major al titlurilor de stat este scutirea de impozit a veniturilor din dobânzi/cupon, în timp ce dobânzile depozitelor sunt impozitate cu 10%, amplificând diferența de randament net.

- Siguranță: Ambele sunt considerate moduri sigure de plasare a banilor, depozitele sunt doar o formă de economisire, în timp ce titlurile implică un risc, astfel sunt investiții, însă cu cel mai scăzut risc. Dacă titlurile de stat beneficiază de garanție nelimitată din partea statului, depozitele bancare sunt garantate până la plafonul de 100.000 euro per deponent per bancă. Această garanție este oferită prin Fondul de Garantare a Depozitelor Bancare și se aplică doar în cazuri de insolvență sau faliment al băncii, nu în alte situații de risc. Astfel, condițiile de garantare a depozitelor bancare diferă față de titlurile de stat, care sunt protejate direct de stat, fără limite impuse per deponent.

- Lichiditate: Depozitele bancare oferă în general o lichiditate superioară, cu acces rapid la fonduri, deși titlurile Fidelis listate pot fi tranzacționate pe piața secundară, oferind o alternativă flexibilă.

Titluri de stat vs. Acțiuni

- Risc și volatilitate: Titlurile de stat prezintă volatilitate și un risc semnificativ mai reduse comparativ cu acțiunile, oferind stabilitate pentru portofoliu indiferent de categoria investitorilor.

- Potențial de câștig: Acțiunile oferă un potențial de câștig superior pe termen lung, dar cu un risc mai mare și fluctuații de preț mai accentuate.

- Venit: Titlurile de stat asigură un venit fix și predictibil, în contrast cu dividendele fluctuante ale acțiunilor, care pot varia semnificativ în funcție de performanța companiei.

- Diversificare: Acțiunile oferă expunere directă la performanța companiilor individuale și sectoare economice specifice, în timp ce titlurile de stat reflectă mai degrabă performanța economică generală și politica fiscală a țării.

- Fiscalitate: Titlurile de stat sunt avantajate prin faptul că veniturile obținute din dobânzi sunt, în general, neimpozabile pentru persoanele fizice. În schimb, acțiunile sunt impozitate pe câștigurile de capital la o cotă de 1% pentru deținerile mai mari de un an și 3% pentru cele mai scurte de un an, oferind un stimulent fiscal pentru investițiile pe termen lung.

Titluri de stat vs. Fonduri mutuale

- Management: Titlurile de stat necesită o gestionare mai puțin activă comparativ cu fondurile administrate profesional, fiind o opțiune atractivă pentru investitorii care preferă o abordare mai pasivă.

- Diversificare: Fondurile mutuale oferă o diversificare superioară, investind într-o gamă largă de instrumente, reducând astfel riscul specific al unui singur emitent sau sector.

- Costuri: Titlurile de stat implică costuri de tranzacționare mai reduse și nu au comisioane de administrare, în contrast cu fondurile mutuale care pot avea diverse comisioane asociate.

- Transparență: Titlurile de stat oferă o transparență sporită privind activele deținute și randamentele anticipate, în timp ce structura și performanța fondurilor mutuale pot fi mai complexe și mai puțin transparente pentru investitorul mediu.

Titluri de stat vs. Imobiliare

- Lichiditate: Titlurile de stat sunt semnificativ mai lichide comparativ cu investițiile imobiliare, oferind flexibilitate în accesarea fondurilor.

- Bariera de intrare: Investițiile în titluri de stat necesită un capital inițial mai redus, fiind mai accesibile pentru o gamă largă de investitori, în contrast cu sumele substanțiale necesare pentru achiziții imobiliare.

- Gestionare: Titlurile de stat necesită mult mai puțină implicare activă față de proprietățile imobiliare, care pot implica costuri de întreținere, management al chiriașilor și alte responsabilități.

- Potențial de apreciere: Imobiliarele pot oferi atât venit din chirii, cât și apreciere de capital pe termen lung, dar cu un risc și efort sporite comparativ cu stabilitatea relativă a titlurilor de stat.

În concluzie, titlurile de stat se poziționează ca o opțiune atractivă pentru investitorii în căutarea unui echilibru între randament, siguranță și avantaje fiscale. Ele reprezintă un prim pas în investiții, cu potențial de randamente superioare economisirii, mai ales considerând beneficiile fiscale. Pentru diversificarea portofoliului și reducerea riscului global, titlurile de stat constituie o componentă valoroasă într-o strategie de investiții echilibrată.

În final, alegerea între titluri de stat și alte instrumente de investiții depinde de obiectivele financiare individuale, toleranța la risc și orizontul de timp al fiecărui investitor. O strategie de investiții bine gândită va încorpora adesea o combinație de instrumente pentru a maximiza potențialul de câștig în timp ce gestionează riscurile în mod eficient. Indiferent de alegerea făcută, educația financiară continuă și consultarea cu profesioniști în domeniu rămân esențiale pentru navigarea cu succes în peisajul complex al investițiilor moderne.