Ultimii doi ani au reprezentat pentru America o perioadă plorifică din punct de vedere al evoluției pieței de capital, indicele de referință S&P 500 înregistrând în anii 2023 și 2024 un randament de aproximativ 24%, respectiv 23%. Ultima dată când bursa americană a mai avut 2 ani consecutivi marcați de o creștere de peste 20% a fost în perioada 1997-1998, cu puțin timp înainte de așa numita criză “dot-com”.

La baza acestei evoluții recente au stat un cumul de factori care au alimentat piețele cu optimism, presiunea la cumpărare rămânând astfel la niveluri destul de ridicate: perspectivele de reducere a ratelor de dobândă, reziliența economiei într-un context dominat de o politică monetară restrictivă, efervescența care a cuprins sectorul de inteligență artificială si perspectivele acestuia, alegerea lui Donald Trump ca președinte si politica fiscală expansivă pe care a declarat că o va implementa. Toate aceste evenimente au fost cuantificate mai mult sau mai puțin de către participanții la piață, rezultatul fiind o nouă paradigmă sociologică la nivel investițional. Practic, investitorii au lăsat în urmă un 2022 dominat de incertitudine geopolitică, inflație la niveluri istorice și lipsa unor catalizatori concreți pentru creșterea economică a SUA.

Această dinamică a percepțiilor, din zona negativă (randamentul indicelui S&P 500 a fost de -19% in 2022), într-o zonă pozitivă s-a reflectat în piețele de capital la nivelul evaluărilor companiilor. Principalu indicator prin prisma căruia se urmărește valoarea companiilor dintr-o anumită piață, raporat la fundamente, este cunoscutul Price to Earnings (P/E). Dacă descompunem acest multiplu în două componente, ne vom da seama că factorii care îl influentează sunt, așa cum îi spune și numele, valoarea de piață a firmelor (Price) și profiturile pe care acestea le realizează (earnings). De obicei, în perioade în care piața este dominată de euforie, rata procentuală cu care cresc companiile este semnificativ mai mare decât rata cu care cresc profiturile acestora, scenariu care duce la un nivel al evaluărilor mai ridicat.

Spre exemplu, în anul 2023 profitul agregat al companiilor din S&P 500 a crescut cu aproximativ 11.4% comparativ cu anul anterior, iar în 2024 se estimează că se va majora cu 9.4%. Deci, o creștere compusa a profitabilității în ultimii doi ani de 21.8%, în timp ce valoarea companiilor a crescut cu 52% în această perioadă. Astfel, mergând pe scenariul menționat anterior, multiplul Price to Earnings pentru indicele de referință al pieței din America era de 22.13x la începutul anului 2023, și a încheiat 2024 cu o valoare de aproximativ 29x. Așadar, nivelul evaluărilor companiilor a crescut în 2 ani cu aproximativ 30%, explicând complet divergența dintre dinamica profiturilor și a prețurilor companiilor pe bursă.

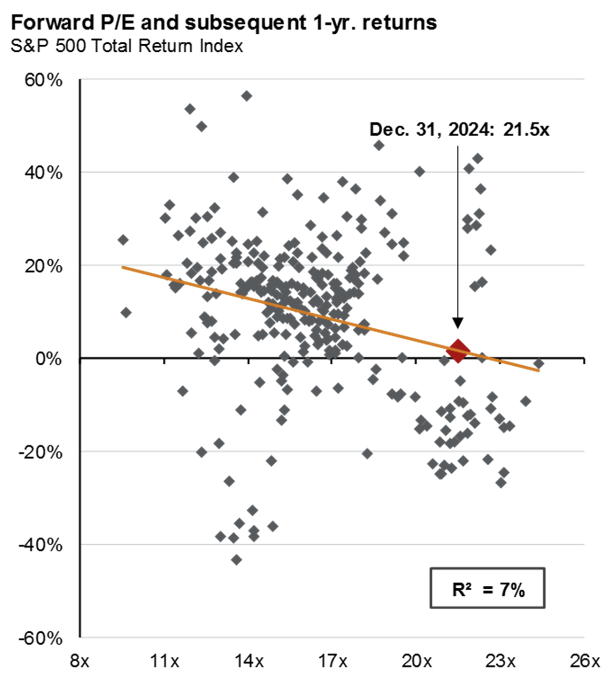

După ce S&P 500 a atins această evaluare, care este semnificativ mai mare decât media pe ultimii 5 și 10 ani, din ce în ce mai mulți investitori își pun întrebari legate de durabilitatea acestui trend și de probabilitatea menținerii lui în următorii ani. Îngrijorarea devine si mai mare dacă luăm în calcul faptul că bursa din America reprezintă în continuare cea mai importantă piață de capital la nivel global, și că o corecție semnificativă pentru companiile din state s-ar putea raspândi, mai mult sau mai puțin, și către piețele din Europa sau Asia. La momentul actual, S&P 500 se tranzactionează la un multiplu Forward P/E (Price to Earnings bazat pe estimările de profit pentru următorul an) de 21.5x, media pe ultimii 10 ani fiind de 18.2x.

Dacă ne ghidăm după principiul “convergence to the mean”, o revenire a indicelui la media de 18.2x s-ar putea realiza prin următoarele modalități: o corecție de aproximativ 15.3% a valorii (presupunând că profiturile companiilor din indice ramân constante) sau o creștere a profiturilor companiilor din compenența indicelui de 18.2% (presupunând că indicele nu înregistrează nicio variație de preț). Totuși, care ar fi impactul dacă evaluările nu se ajustează în niciun fel și ramân la nivelurile actuale?

În teorie, un P/E de 20x, înseamnă un earnings yield de 5%, adică dacă toate companiile din indicele S&P 500 ar distribui întreg profitul sub formă de dividend, randamentul ar fi de 5%. Nu pare foarte mulțumitor, având în vedere că pe piața din România avem ca alternativă investițională fără risc titlurile de stat, care au randament în jur de 7%.

Într-adevar, pe termen mediu și lung pot apărea factori care să nu fie anticipați de piață și care pot schimba complet paradigma, într-una mai pesimistă sau mai optimistă decât cea actuală. Imaginea de mai jos arată evoluția pe un an a indicelui S&P 500, în funcție de raprtul Forward P/E pe care l-a avut:

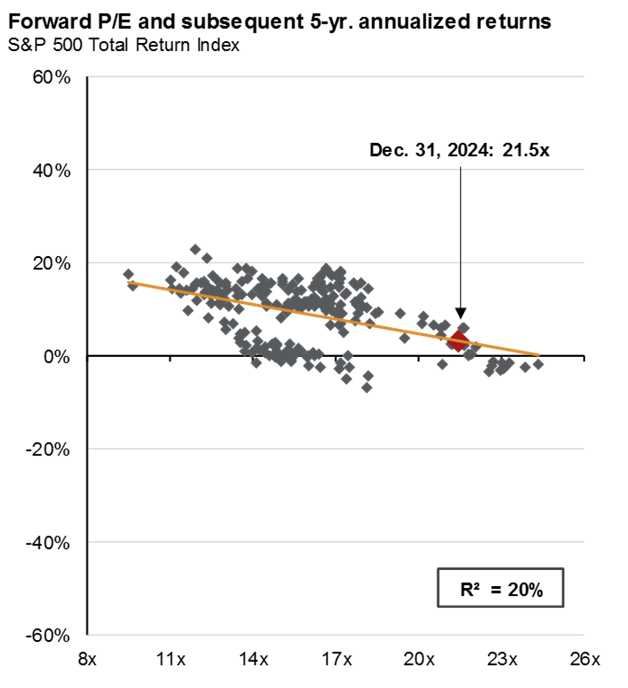

După cum se poate observa, relația nu este una semnificativă statistic, adică nu putem concluziona faptul că o evaluare mai mare sau mai mică poate aduce un anumit randament în urmatoarele 12 luni. Insă, daca privim lucrurile pe termen mai lung, se observă ca datele devin mult mai elocvente:

Conform graficului de mai sus, concentrația perioadelor de 5 ani în care indicele a livrat un randament anualizat peste medie, depășind în unele cazuri chiar și 20%, este prezentă în momentele în care evaluarea era în intervalul 11x – 17x. Pe masură ce nivelul evaluării crește, se observă o diminuare semnificativă a creșterii anualizate pe următorii 5 ani. Dacă ne ghidăm în continuare după această statistică pentru a face o prognoză, putem remarca faptul că în astfel de momente return-ul livrat de piața din America a fost destul de redus, în jurul valorii de 0%. Bineînteles, datele prezentate mai sus nu reprezintă o certitudine cu privire la viitor, dar relevă prezența unui anumit nivel de corelație între evaluările din piață si evoluția cotațiilor.

În concluzie, traversăm o perioadă de euforie și optimism, impulsionată de o serie de factori economici, politici sau sociologici, care se reflectă în piață printr-o tendință ascendentă. Această tendință se poate menține atât timp cât percepția participanților la piață față de contextul macroeconomic și perspectivele companiilor va fi alimentată în continuare de factori pozitivi, care să mențină încrederea la un nivel ridicat (creștere economică robustă, stabilitate pe piața muncii, rezultate favorabile pentru companiile listate etc.).

Însă, în ciuda optimismului actual, statisticile istorice arată că randamentele tind să fie mai modeste în perioade caracterizate de evaluări mai ridicate. Așa cum a spus și Benjamin Graham – “Pe termen scurt piața este un mecanism de votare, iar pe termen lung este un mecanism de evaluare”- în functie de strategia investițională si orizontul de timp pe care îl are, fiecare investitor alege dacă face parte din procesul de votare, sau din cel de evaluare.